AGRICULTURA

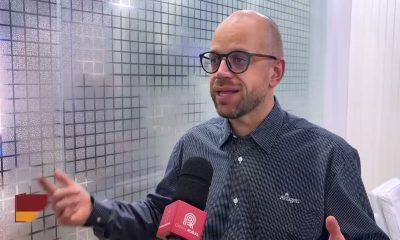

‘Falta de prioridade trava seguro rural no Brasil’, diz especialista

O seguro rural ainda não acompanha o tamanho do agronegócio brasileiro. O tema foi discutido no videocast Radar Rural, do Canal Rural, que recebeu o coordenador do Observatório de Crédito e Seguro Rural da FGV Agro, Pedro Loyola.

Segundo ele, apesar de mais de duas décadas de operação, o instrumento segue com baixa cobertura e não se consolidou como principal ferramenta de gestão de risco no país.

Cobertura ainda limitada

Atualmente, apenas cerca de 3% a 4% da área agrícola está segurada. “É muito pouco para o tamanho do país e pela importância econômica que a agricultura tem”, afirmou Loyola durante o programa.

O especialista destacou que o crédito rural ainda lidera como principal política agrícola. “O crédito rural continua sendo o carro-chefe da política brasileira. O seguro ainda é um jovem, não amadureceu”, disse.

Em anos recentes, o alcance do seguro chegou a níveis mais altos, mas houve recuo. A avaliação é de que o país ainda não internalizou a importância do instrumento, mesmo com o aumento dos eventos climáticos extremos.

Falta de prioridade trava avanço

Para Loyola, a evolução do seguro rural depende diretamente de decisões de política pública. “Isso depende muito da gestão que está à frente do governo. É um tema de Estado, mas precisa de vontade política”, afirmou.

Ele avalia que a falta de previsibilidade orçamentária e a volatilidade na execução dos recursos dificultam o avanço do modelo no Brasil.

Além disso, o especialista aponta que, sem o seguro, o custo para o sistema acaba sendo maior. “A gente gasta bilhões em renegociação de dívida, sendo que o mecanismo de seguro funciona muito bem”, disse.

Seguro reduz impacto das perdas

O seguro rural atua como mitigador de risco, principalmente em momentos de quebra de safra. Nos últimos anos, as indenizações pagas ajudaram a reduzir a necessidade de renegociação de dívidas.

“Só para ter uma ideia, já foram mais de R$ 30 bilhões em indenizações pagas aos agricultores”, afirmou Loyola.

Segundo ele, o objetivo do seguro não é eliminar perdas, mas garantir condições para que o produtor continue na atividade. “Ele não resolve todos os problemas, mas ajuda o produtor a passar pela fase ruim”, explicou.

Comparação internacional

Loyola também citou exemplos de outros países, onde o seguro rural tem papel central na política agrícola. Na avaliação dele, o Brasil ainda está atrás nesse processo.

“Países que tiveram êxito focaram na política de seguro. Aqui, a gente ainda está muito alavancado no financiamento”, disse.

Ele destacou que, em mercados mais desenvolvidos, há maior previsibilidade de recursos e participação mais ativa do Estado, o que contribui para ampliar a cobertura.

Caminhos para avançar

Entre as propostas, o especialista defende maior integração entre crédito e seguro, além de incentivos para estimular a contratação.

“Sabendo que os problemas climáticos estão mais frequentes, o financiamento deveria vir acompanhado de seguro, ainda que com incentivo”, afirmou.

Outra frente é a criação de mecanismos para dar estabilidade ao sistema em momentos de perdas mais severas, o que pode atrair mais seguradoras e ampliar a oferta.

Para Loyola, sem mudanças estruturais, o país tende a manter o modelo atual. “Sem seguro, a gente continua no ciclo da renegociação de dívida”, concluiu.

O post ‘Falta de prioridade trava seguro rural no Brasil’, diz especialista apareceu primeiro em Canal Rural.

CAVES 2026 encerra com recorde de visitantes e inovações no setor

Santa Catarina se destaca na produção e exportação de mel em 2026

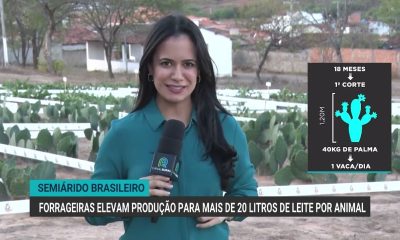

Forrageiras aumentam produção de leite para mais de 20 litros por animal na Bahia

Temporais e frente fria provocam alertas de chuvas no Sudeste

MP apura possível dano causado à paisagem por placa na Estrada de Chapada dos Guimarães

Juca do Guaraná se posiciona contra pedágio entre Livramento e Poconé e cobra solução sem novos custo

Sindicato cobra solução urgente para descontos de consignados

“Nós deixamos uma marca”, diz Juca ao relembrar concurso realizado na Câmara de Cuiabá durante sua presidência

Luverdense elimina o Guaporé e se classifica para as oitavas de final do Brasileirão

Ibovespa sobe e recupera parte das perdas com apoio de NY e do minério de ferro

Preço da cesta básica completa quarta semana consecutiva de queda em Cuiabá

O mês de agosto começou acompanhando a tendência de baixa no custo da cesta básica em Cuiabá e somou a...

Famílias seguem controlando as dívidas e registram novo recuo, aponta pesquisa

Ainda em ritmo de queda, os cuiabanos seguem controlando as dívidas desde o início do ano e somam mais um...

Latam lança voos diretos de Rondonópolis a Guarulhos e Cuiabá a Curitiba

A Latam Airlines Brasil confirmou ao Governo de Mato Grosso mais duas novas rotas para o Estado dentro do plano...

“Nós deixamos uma marca”, diz Juca ao relembrar concurso realizado na Câmara de Cuiabá durante sua presidência

O deputado estadual Juca do Guaraná (psdb) recebeu, nesta quarta-feira (15), em seu gabinete, o presidente do Instituto Nacional de...

Sindicato cobra solução urgente para descontos de consignados

A recente Operação Fugazi, deflagrada pela Polícia Federal (PF) contra fraudes bilionárias em empréstimos consignados, comprova o que o SINDSPPEN-MT...

Juca do Guaraná se posiciona contra pedágio entre Livramento e Poconé e cobra solução sem novos custo

O deputado estadual Juca do Guaraná (PSDB) manifestou preocupação com a possibilidade de implantação de pedágio nas rodovias MT-060 e...

Representantes do Ministério da Saúde fazem visita técnica ao hospital Cynthia Charone, referência em oftalmologia no Pará

Nesta sexta-feira (7), o superintendente do Ministério da Saúde no Pará, Delcimar Viana, fez uma visita técnica às instalações do...

Representantes do Ministério da Saúde fazem visita técnica ao hospital Cynthia Carone, referência em oftalmologia no Pará

Nesta sexta-feira (7), o superintendente do Ministério da Saúde no Pará, Delcimar Viana, fez uma visita técnica às instalações do...

Ministério da Saúde habilita Centro de Convivência no Carmo (RJ)

A população de Carmo (RJ) e região passa a contar com um Centro de Convivência (CECO) habilitado pelo Ministério da...

MP apura possível dano causado à paisagem por placa na Estrada de Chapada dos Guimarães

O Ministério Público do Estado de Mato Grosso (MPMT) instaurou, de ofício, uma Notícia de Fato para apurar possíveis impactos...

Motorista morre após ser arremessado de carro em acidente em avenida de VG

Conteúdo/ODOC – Um jovem identificado como Sérgio Ricardo Menezes de Albuquerque, de 27 anos, morreu um grave acidente de carro...

TRT condena advogada em Mato Grosso por jurisprudência falsa em ação

A Justiça do Trabalho em Mato Grosso condenou uma advogada por litigância de má-fé após identificar que ela apresentou jurisprudência...

CAVES 2026 encerra com recorde de visitantes e inovações no setor

A CAVES 2026, a maior edição da história da feira de proteína animal da América Latina, chegou ao fim após...

Santa Catarina se destaca na produção e exportação de mel em 2026

Santa Catarina vem se destacando no mercado internacional de mel, liderando as exportações brasileiras no acumulado de janeiro a julho...

Forrageiras aumentam produção de leite para mais de 20 litros por animal na Bahia

Após quase uma década de pesquisas, o sistema CNA SENAR iniciou um projeto para transferir tecnologias forrageiras diretamente aos produtores...

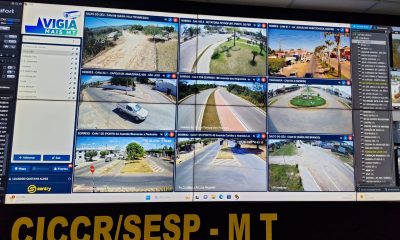

Vigia Mais atinge 22.700 câmeras de videomonitoramento levadas aos 142 municípios mato-grossenses

O Programa Vigia Mais MT atingiu, neste mês de julho, a marca de 22.700 câmeras levadas aos 142 municípios e...

Governo inaugura 2ª Delegacia da Mulher do dia no Médio-Norte de MT: “Estado tem pressa em combater violência doméstica”, afirma governador

O Governo de Mato Grosso reforçou, nesta quinta-feira (2.7), o combate à violência contra a mulher no interior do Estado,...

Sesp entrega 78 câmeras do Vigia Mais MT a Pontes e Lacerda para apoiar ações de combate à criminalidade

A Secretaria de Estado de Segurança Pública (Sesp) entregou, na tarde desta quarta-feira (1º.7), 78 câmeras do programa Vigia Mais...

-

ESPORTES2 anos ago

ESPORTES2 anos agoAtlético-MG empata com Juventude e perde chance de subir na tabela

-

OPINIÃO2 anos ago

OPINIÃO2 anos agoJovem Advocacia Forte!

-

ESPORTES2 anos ago

ESPORTES2 anos agoInternacional é derrotado pelo Rosario Central na primeira partida dos playoffs da Sul-Americana

-

ESPORTES2 anos ago

ESPORTES2 anos agoCorinthians supera o Criciúma em noite de estreias e virada emocionante

-

ESPORTES2 anos ago

ESPORTES2 anos agoReviravolta no caso Gabigol: processo é anulado e atacante volta a ser suspenso

-

OPINIÃO2 anos ago

OPINIÃO2 anos agoA educação transforma

-

OPINIÃO1 ano ago

OPINIÃO1 ano agoInvenções

-

OPINIÃO2 anos ago

OPINIÃO2 anos agoEmpowerment e accountability